Merkez bankaları ve faiz konularının birçok günlük işlemci için çok sıkıcı bir konu olduğu aşikardır, ancak çok özel koşullar oluşmadıkça hisselerden dövize, emtiaya, kriptoya kadar bütün varlık sınıflarının faiz pastasından yiyecekleri birer dilimi olur. Bu nedenle geçen haftanın ardından, haftanın özeti değil ama bundan sonra ne beklenebileceğini ve beklentilerin gerçekleşmesi halinde fiyatlamalara etkilerini konuşmakta fayda olacaktır.

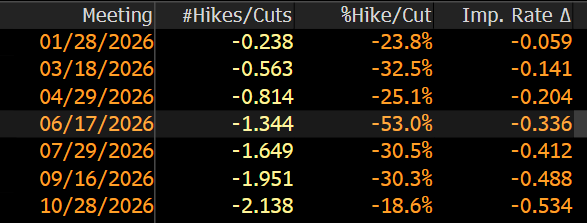

İlk olarak; faiz beklentileri bundan sonra her önemli verinin ve yetkili ağızın konuşmasının ardından önemli ölçüde değişecektir çünkü artık gelecek Fed kararlarının gerçekten veriye bağlı olduğu bir döneme giriyoruz. Zaten son 3 indirimin birer sigorta indirimi olduğunu zaten biliyorduk. Yani gerçek anlamda verilerin gerektirdiği bir manevra değildi. Ama artık durum değişti. Yine de şuna ikna olmuş durumdayız ki Fed'in faiz indirimleri devam edecek. Aşağıdaki görselde swap piyasasında 2026 sonuna kadar her toplantı için faiz beklentilerinin fiyatlamasını göreceksiniz. Buna göre sadece Haziran 2026'da %53 ihtimalle 33.6 bps indirim fiyatlanıyor. 25 bps'lik dilimler halinde bakarsak bu, tek faiz indirimine işaret ediyor. Sene sonuna kadar ise toplamda 2 indirim fiyatlanıyor. Ama bahsettiğimiz gibi her önemli veride bu görünüm değişecektir.

İndirimlerin devamına ikna olmamızın arkasındaki nedeni bir kez daha yeri gelmişken ifade edelim; bu toplantıda paylaşıldığı üzere komite üyeleri 2026 için enflasyon beklentilerini hafifçe aşağı çekerken büyümeye bize göre fazlaca iyimser bakmışlar ve büyüme beklentilerini yukarı çekmişler. Ancak istihdam piyasasında yavaşlığın devamını öngörüyorlar. İşin özünde ise istihdam verileri henüz aşağı yönlü bir kırılım göstermese de öncü göstergeler ve haftalık veriler bu cephede önemli bir yavaşlamanın hali hazırda başladığını gösteriyor. Büyük ihtimalle ilerleyen zamanlarda işsizlik verilerini grafiğe koyduğumuzda Fed üyelerinin şimdi öngördüğünden daha hızlı yükselen bir işsizlik göreceğiz. Bu da Fed'i şimdiye göre daha hızlı ve daha fazla faiz indirmek zorunda bırakabilir.

Buna ek olarak önemli bir konu da Fed'in kısa vadeli tahvil alımlarıyla piyasa bir süre likidite sağlayacak olması. Bu durumu bir ''nicel gevşeme''yle (QE) ile karıştırmamak lazım, çünkü bu seferki işlem sadece kısa vadeli tahvillerde gerçekleşiyor. Bir QE olsaydı ağırlık uzun vadelerde olacak şekilde çeşitli vadelerdeki tahvillere yayılan bir alım görmeliydik. Dolayısıyla etkisi nispeten sınırlı olacaktır ama kısa süreli faizleri baskı altında tutmaya yetecektir, ki bu da paritelerde zayıf dolara işaret edecektir.

Yasal Uyarı

Bu içerikte yer alan bilgiler genel nitelikte olup, herhangi bir getiri garantisi veya doğrudan yatırım tavsiyesi niteliği taşımamaktadır. Yatırım kararları kişisel risk ve tercihlere göre verilmelidir. Yatırımcıların, burada yer alan bilgilere dayanarak işlem yapmadan önce kendi araştırmalarını yapmaları ve ilgili verileri doğrulamaları önemle tavsiye edilir. Burada yer alan bilgilere dayanılarak yapılan işlemlerden doğabilecek doğrudan veya dolaylı zararlardan Destek Yatırım Menkul Değerler A.Ş., bağlı kuruluşları, çalışanları ve danışmanları sorumlu tutulamaz.