Bir kez daha bilançoların hüküm süreceği malum zamanlara geldik. Hafta başından bu yana büyük ABD bankaları bilançolarını açıkladılar. Hisse başı karlılıkta büyük bir sürpriz olmadı, dolayısıyla hisse endekslerini yukarı taşıyacak bir güç birikimi söz konusu olmadı. Ama gözlerden kaçırılmaması gereken bir detay var; neredeyse bilanço açıklayan bankalarının tümünde hisse aracılık gelirleri rekor seviyelere ulaştı. Bir banka düşünün; işlem aracılığı geliri $7milyar’ın üstünde olsun! Dehşet verici bir büyüklük. Bunun arkasında tabi ki artan işlem hacimleri olmalı. Kendi adımıza bunun büyük kısmının son zamanlarda piyasalarda moda olan ve sadece endeks değil, hisse bazında kaldıraçlı ters ve düz etf’lerin artmasına bağlıyoruz. Bu durum aynı zamanda hisselerdeki yüksek volatilitenin de nedeni olarak düşünülebilir.

Hisselerde yüksek volatiliteden rahatlıkla söz edebilirken endeksler için volatilite yine yerlerde sürünüyor. VIX endeksi bir kez daha 16 bölgesinde geçiyor.

Son dönemde bir volatilite sıçraması için birçok haklı neden olmasına rağmen endekslerin güçlü duruşunu devam ettirmesi ve volatilitenin de kalıcı veya daha öncekilerle kıyaslanabilir bir sıçrama yapmamış olması son derece ilginç. Bunun arkadaşındaki güçlü faktörün yapay zekâ, çip ve yarı iletkenlerdeki yatırımların ve buna bağlı olarak gerçekleşen büyük ilerleme olduğunu değerlendiriyoruz. Düşüncemize göre makro düzeyde bir türbülans olmadığı sürece ki şu anda gerek resesyon gerek stagflasyon ihtimal ağacının en uç dallarında kaldı; hisse senedi piyasaları yukarı döngüde çalışmaya devam ediyor. Çünkü son derece ciddi büyüklükte yatırım harcamaları var ve daha önemlisi bugüne kadar olan süreçte kaydedilen teknolojik gelişmeler kayda değer seviyede ticarileşmiş durumda. Yani yatırımların henüz çok küçük bir fraksiyonu olsa da gelir üretmeye başladı.

Büyük ihtimalle bu süreç devam edecek. Çünkü yapay zeka yatırımları sadece özel sektör girişimlerine bırakılamayacak kadar önemli ve pahalı. Yani kamunun desteği mutlaka olacaktır. Arkasında kamu olan bir özel şirketin yeni gelişen teknolojiyi üretiyor olması göreceli olarak sınırsız sermaye ile iş geliştirmek demek. Tam da bu yüzden yarı iletkenler, optoelektronik parçalar, fiberoptik iletişim sistemleri, işin enerji ve ham madde yönü olan nadir metaller, uranyum, elektrik şebekesi gibi sektörlerdeki geri çekilmeler alım fırsatı olarak değerlendirilecektir.

Geçtiğimiz haftalarda, yukarıda bahsi geçen sektörler başta olmak üzere endekste ağırlığı yüksek hisse gruplarında geri çekilme beklentimiz nedeniyle endekslerin geri çekileceğini değerlendirmiştik. Düşüncemiz kısmen gerçekleşti ancak başlangıçta düşündüğümüz kadar derin düşüşler olmadı. Oysa bahsi geçen hisse gruplarında zirvelerden %30’dan fazla düşüşler kaydedildi. Ancak yavaş yavaş bu hisselerdeki kar satışının sonuna yaklaştığımızı öngörüyoruz. Bu nedenle de artık endekslerde gözlemlenebilecek bilançolara veya diğer haber akışına bağlı geri çekilmeleri boğaların alımla karşılayacağını düşünüyoruz.

Nitekim aşağıda aynı durumun yakın çekim ve uzak çekim gösterimlerini paylaştığımız görsele göre VIX endeksinin volatilitesi VVIX’in VIX’e oranı net bir şekilde yukarı dönmüş vaziyette. Bu kısmı soldaki küçük grafikte görebiliyorsunuz. Sıklıkla VVIX/VIX oranı endeksin yönü için iyi bir gösterge olur ve artık yukarı bakıyor. Yani kısa vade için boğaların yeniden boğaya hakim olabileceğini gösteriyor.

Ancak uzun vadeli, daha büyük gösterimli grafiğe bakınca VVIX/VIX oranının son zamanlardaki yükselişine rağmen aslında 3 çeyreklik dönemden daha uzunca bir süredir aşağı yönlü bir koridor içinde hareket ettiğini görüyoruz. Oysa aynı dönemde endeksin kendisi güçlü bir ralli kaydetmiş durumda.

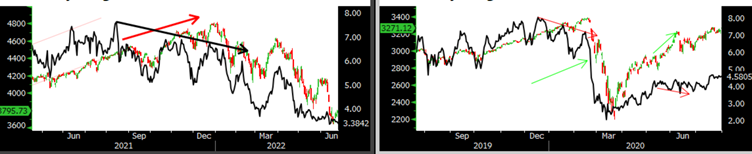

Daha önce buna benzer uzun dönemli oluşumları aradığımızda bir tanesi 2021’de, diğeri de 2019’da karşımıza çıkıyor. Aşağıdaki görsellerden takip edilebileceği üzere 2021’de 4 ay boyunca rasyo arada yukarıya dönse bile büyük resimde aşağı yönlü bir kanalda çalışmış ve bu süreçte endeks yeni yüksek yapmış. Ardından ise dalgalı seyirle 2022’nin 3 çeyreğini alan bir satışa dönmüştü. 2019’de ise Aralık ayı ile Şubat 2020 arasında rasyo inişli çıkışlı olarak aşağı düşerken endeks yeni yükseğe koşuyordu. Ve sonra Covid oldu, sonuçlarını hepimiz biliyoruz. Bu iki durumu aşağıdaki görsellerden takip edebilirsiniz.

Bu aşamada yeniden yukarıdaki mevcut durumu gösterir grafiğe göz atarsanız aslında içinde bulunduğumuz durumun barındırdığı risk profilini biraz daha rahat görebilirsiniz. Tabi ki bu durum hisseleri şimdiden satmak için bir sebep değil ama ilerleyen zamanlarda piyasa bir sebep bulup yapması gerekeni yapacaktır. O zamana kadar müzik çalıyor ve dansa devam!

Yasal Uyarı

Bu içerikte yer alan bilgiler genel nitelikte olup, herhangi bir getiri garantisi veya doğrudan yatırım tavsiyesi niteliği taşımamaktadır. Yatırım kararları kişisel risk ve tercihlere göre verilmelidir. Yatırımcıların, burada yer alan bilgilere dayanarak işlem yapmadan önce kendi araştırmalarını yapmaları ve ilgili verileri doğrulamaları önemle tavsiye edilir. Burada yer alan bilgilere dayanılarak yapılan işlemlerden doğabilecek doğrudan veya dolaylı zararlardan Destek Yatırım Menkul Değerler A.Ş., bağlı kuruluşları, çalışanları ve danışmanları sorumlu tutulamaz.