Altın ile tanımlanabilir bir ilişkisi olan değişkenlerden birisi 2 yıllık ABD tahvil getirisi ile 10 yıllık tahvil getirisi arasındaki farktır. Aşağıdaki görselde her ikisini karşılaştırırken aynı zamanda 66 günlük geri bakım süreciyle hesaplanmış korelasyon katsayısını da hesaplattık. Görünüşe göre her iki değişken arasında dikkatlerden kaçmayacak bir fiyat uyumu var ve matematiksel olarak da şimdilerde bu uyum en yüksek seviyelerinde geziyor.

Bu görsele göre getiri eğrisi 2025’in 2.çeyreği ile 2026’nın ilk ayları arasında gümrük tarifleri nedeniyle dikleşirken altın da yükselmişti. Daha sonrasında gelen altındaki kar satışı tam olarak getiri eğrisinin yeniden yataylaşması sürecine denk gelmişti. Şimdilerde ise grafiğin sağ ucunda da görülebileceği üzere faiz spreadini gösteren mavi çizgi yukarı dönüyor. Net bir şekilde altını destekleyici bir faktör olarak değerlendirilmeli.

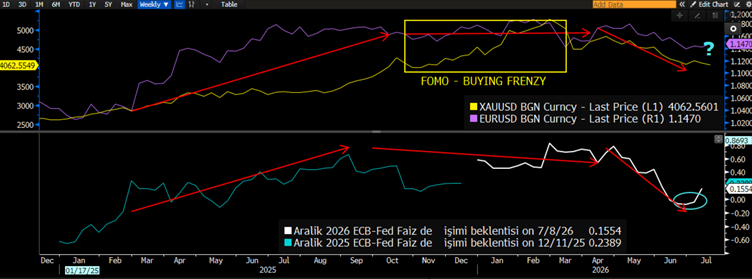

Altın ve parite üzerinde etkili olan faktörlerden birisi de Fed ve Avrupa Merkez Bankası (AMB) için faiz beklentilerinin farkı. Beklenti deyince ne yazık ki gerçek veriden biraz sapmak ve nispeten fiktif temeller üzerinde çalışmak gerekiyor. Bu nedenle de gelen her veriden, yapılan her önemli açıklamadan veya önemli her jeopolitik gelişmeden sonra bu tahmin yönteminin ürettiği sonuçlarda değişiklik olacaktır. Bununla beraber bize sunduğu en önemli avantaj neredeyse gerçek zamanlı tahminlerde bulunmamız için done sağlamasıdır.

Aşağıdaki grafiği bu çerçevede incelemek lazım gelir. Üst panelde sarı ile altının ve EURUSD paritesinin fiyat grafiğini görüyorsunuz. Alt panelde ise turkuaz renkli çizgi ile 2025 sonu itibarı ile gecelik swap piyasasında bundan 1 sene önceki AMB faiz hareketi beklentisi ile Fed faiz hareketi beklentisi arasındaki farkı, beyaz çizgi ile de 2026 sonu için olan aynı fiyatlamayı görüyorsunuz. ‘’faiz hareketi beklentisi’’ lafı biraz kritik ama açıklayalım; sene sonu itibarı ile ilgili merkez bankasının bugüne göre yapması beklenen faiz hareketinin farkını ifade ediyor. Yani birisi 25bps artırıp diğeri 25bps azaltacaksa bu çizgi 50bps oynuyor ve bunun sonucu özellikle paritede ve dolaylı olarak kıymetli metallerde önceden fiyatlanıyor.

Tekrar grafiğe dönersek, 2025 senesinde faiz hareketi beklentisi Euro’nun faizinin daha yüksek olacağına yönelik, yukarı gerçekleşmiş. Bu dönem doğal olarak paritede ve altında yükselişe denk gelmiş. Aslında denk gelmiş demek doğru olmaz, ‘’yükselişi tetiklemiş’’ demek daha veriye dayalı ve gerçekçi bir ifade olur. Devamında ise Fed’in faiz artırımları gündemi domine ettiği için faiz beklenti spreadi USD lehine dönmüş ve bu dönemde de olması gerektiği üzere DXY’nin son zamanların en yüksek seviyesine tırmandığını görmüştük. Şimdi aradaki ilişki daha rahat anlaşılıyor olmalı.

En güncel durumda ise bu grafiğin 2.panelinin son kısmına oldukça büyük bir önem atfediyoruz. Çünkü haftalık periyotta çalışan bu grafiğin son ABD verileri ışığında 4 haftadır beyaz çizgiyi yukarıya döndürmeye başladığı görülüyor. Eğer usulca gelişen bu hareket gerçekten fundamental gelişmeleri yansıtıyor ise ve devamı da bu yönde olacak ise paritelerde ve özellikle kıymetli metallerde ama emtianın geri kalanı da dahil olmak üzere, önemli bir fiyatlama değişiminin eşiğinde olmalıyız.

Yasal Uyarı

Bu içerikte yer alan bilgiler genel nitelikte olup, herhangi bir getiri garantisi veya doğrudan yatırım tavsiyesi niteliği taşımamaktadır. Yatırım kararları kişisel risk ve tercihlere göre verilmelidir. Yatırımcıların, burada yer alan bilgilere dayanarak işlem yapmadan önce kendi araştırmalarını yapmaları ve ilgili verileri doğrulamaları önemle tavsiye edilir. Burada yer alan bilgilere dayanılarak yapılan işlemlerden doğabilecek doğrudan veya dolaylı zararlardan Destek Yatırım Menkul Değerler A.Ş., bağlı kuruluşları, çalışanları ve danışmanları sorumlu tutulamaz.